La infraestructura digital en Chile avanza a toda velocidad.

Mientras el Coordinador Eléctrico Nacional proyecta que la demanda de energía de los data centers aumentará en 270% en los próximos cinco años —pasando de 325 MW en 2025 a 1.207 MW en 2030—, la capacidad instalada en la Región Metropolitana muestra cifras que reflejan ese salto estructural.

De acuerdo con el Informe de Mercado Data Centers 2° Semestre 2025 de GPS Property, la capacidad instalada en la RM alcanzó los 258,5 MW al cierre del segundo semestre de 2025, casi triplicando los 89,7 MW registrados en 2021. El número de centros operativos llegó a 37, consolidando a Santiago como el segundo mayor polo de infraestructura digital en América Latina, solo detrás de Brasil.

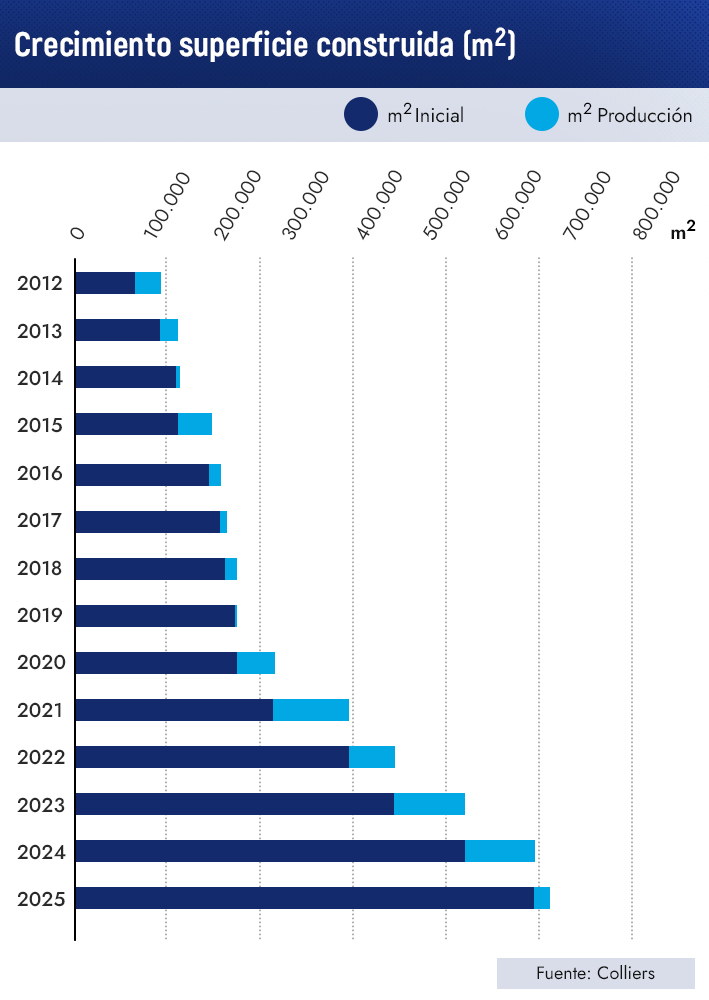

Durante el segundo semestre de 2025 se incorporaron 10.989 m2 de nueva superficie construida, impulsados por una demanda intensiva de datos asociada a la digitalización de procesos, el aumento de conexiones dedicadas a internet, la masificación de dispositivos móviles y la expansión de soluciones basadas en inteligencia artificial.

Para 2026 se proyecta que ingresen cuatro nuevos centros, que sumarán 83,1 MW y elevarán la capacidad instalada de la Región Metropolitana a aproximadamente 341,6 MW. Es decir, en solo cinco años, Santiago habrá prácticamente cuadruplicado su capacidad respecto de 2021.

Chile Segundo

A nivel regional, la capacidad instalada total supera los 1.541 MW, liderados por Brasil con cerca de 920 MW. Chile se ubica en segundo lugar con 258,5 MW, superando a México (251 MW), Colombia (62 MW), Perú (30 MW) y Argentina (20 MW).

Según el análisis de GPS Property, el posicionamiento de Chile responde a condiciones de entorno favorables, estabilidad institucional, conectividad internacional y disponibilidad de talento especializado.

En el país, en términos de mercado, los centros no empresariales concentran el 95% de la superficie construida, liderados por el formato colocation (79,4%), seguido por cloud (15,6%), mientras que los centros empresariales representan apenas un 5%.

El pipeline confirma la profundidad del ciclo de inversión: entre 2026 y 2031 se proyectan ocho nuevos proyectos en 15 etapas, que sumarán 252.373 m² adicionales, con una capacidad futura estimada de 367,8 MW e inversiones comprometidas por US$1.616 millones.

Si se hace un zoom por localización, el corredor oriente de la capital concentra el 62,2% de los data centers, seguido por el norte (21,6%), sur (8,1%), poniente (5,4%) y sur poniente (2,7%). Este mapa revela una fuerte especialización territorial y, al mismo tiempo, explica parte de la presión sobre la red de distribución en zonas como Lampa y Huechuraba.

Los líderes del mercado

Desde la consultora inmobiliaria Colliers, en tanto, coinciden en que "la industria de Data Centers en Chile mantiene un ritmo de expansión acelerado durante el segundo semestre, consolidándose como uno de los mercados más dinámicos de la región".

"En agosto, Ascenty inauguró su tercer Data Center en Santiago, una

infraestructura cercana a los 16 MW orientada a clientes de gran escala, reforzando su posición como uno de los principales actores del país y ampliando significativamente su capacidad instalada. En paralelo, múltiples desarrollos se encuentran en etapas avanzadas de construcción y próximos a incorporarse al mercado", agrega en su informe Data Center y Energía del segundo semestre de 2025.

El líder del mercado, añade Colliers, es Odata, con aproximadamente el 31% de la capacidad instalada. Le siguen Ascenty, que tras la entrada en operación de su nuevo Data Center este segundo semestre alcanza cerca de 19%, y Google Cloud, con alrededor de 14%. En conjunto, estos tres operadores concentran 64% del total.

En todo, caso la consultora señala que "la entrada futura de nuevos centros actualmente en construcción, incluyendo proyectos avanzados de EdgeConnex, Scala, Cirion y Odata, podría modificar significativamente esta distribución, aumentando la participación relativa de actores hoy en posiciones intermedias".