Qué es y cómo funciona el "euro digital": La herramienta que busca acabar la dependencia europea de Visa y Mastercard

La iniciativa del Banco Central Europeo busca convertirse en una alternativa propia para los pagos electrónicos, prometiendo mayor soberanía financiera.

La Unión Europea (UE) dio un nuevo paso hacia la creación del euro digital, una versión electrónica de la moneda común diseñada por el Banco Central Europeo (BCE) con el objetivo de ofrecer una alternativa a los sistemas de pago dominados por empresas estadounidenses como Visa y Mastercard.

El proyecto, que permanecía estancado desde hace años, recibió este martes un impulso decisivo luego de que la comisión de asuntos económicos del Parlamento Europeo aprobara el inicio de negociaciones con los Estados miembros.

La iniciativa apunta a fortalecer la autonomía financiera del bloque y reducir la dependencia de proveedores extranjeros en un contexto marcado por crecientes tensiones geopolíticas.

¿Qué es el euro digital?

Se trata de una versión electrónica del euro, diseñada por el Banco Central Europeo (BCE) para ofrecer una alternativa a los gigantes estadounidenses del sector de los pagos.

"El efectivo seguirá vigente, y la gente podrá seguir utilizando los métodos de pago existentes. El euro digital simplemente ofrecerá una opción adicional a los consumidores y garantizará su libertad en cuanto a la forma de pago, en una vida cotidiana cada vez más digital", explicó a la AFP Alessandro Giovannini, asesor de este proyecto en el BCE.

AFP

Pero, sobre todo, "también es una oportunidad para poner fin a una dependencia con la que nos hemos conformado durante demasiado tiempo", afirma.

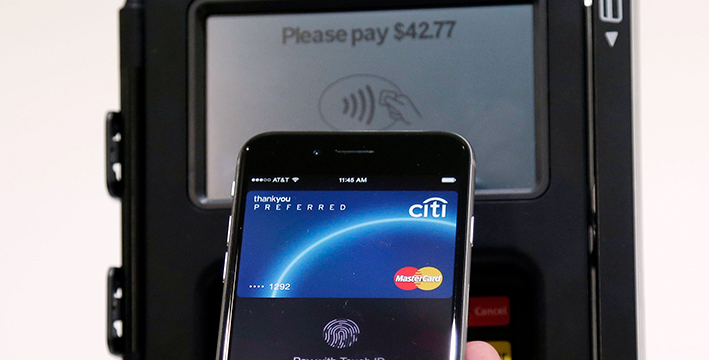

De hecho, la zona del euro depende en gran medida de sistemas administrados por operadores privados, en su mayoría estadounidenses, como Visa, Mastercard y American Express, pero también PayPal o Apple Pay.

AP

"Hoy en día, casi dos tercios de los pagos con tarjeta en la zona euro son procesados por empresas no europeas, y 13 de los 21 países de la zona euro carecen de un sistema nacional de tarjetas para los pagos cotidianos en tiendas físicas o en línea", destacó Giovannini.

Los europeos tienen presente una lección amarga: las sanciones impuestas el año pasado por Washington contra jueces de la Corte Penal Internacional (CPI), entre ellos el francés Nicolas Guillou, que de imprevisto quedó privado de su tarjeta Visa.

¿Cómo funcionará?

Los euros digitales siempre tendrán el mismo valor que su equivalente en monedas y billetes.

Para usarlos, habrá que crear una cuenta específica en un banco o en una institución pública, como una oficina de correos, y transferir dinero a esa cuenta desde otra o mediante un depósito en efectivo.

Luego se podrá pagar con estos euros virtuales en tiendas, en línea o entre particulares, a través de diferentes métodos: tarjeta de pago, aplicación bancaria o con teléfono.

AFP

El sistema respetará la privacidad, sin posibilidad de identificar a los autores de las transacciones, y con un modo "fuera de línea" que ofrecería la misma confidencialidad que el efectivo.

Además, el BCE está trabajando con los actores del comercio electrónico en opciones innovadoras, como los pagos condicionales: pago una vez realizada la entrega o a varias cuotas.

¿Por qué los bancos no lo quieren?

Los bancos se muestran muy críticos, por varias razones.

La principal es el costo, pues temen tener que pagar una factura astronómica: 18.000 millones de euros (unos 20.500 millones de dólares) para todo el sector financiero, según un estudio publicado en abril por la Federación Bancaria Europea (EBF).

Freepik

El BCE, por su parte, promete un costo mucho más razonable, estimado en octubre entre 4.000 y 5.800 millones de euros.

Los bancos también temen verse debilitados: si los clientes convierten su dinero en euros digitales, sus depósitos bancarios se reducirán drásticamente, advierten.

Un riesgo descartado por el BCE, guardián de la estabilidad financiera en la zona del euro.

"Gracias a su diseño, que impide retiros masivos de depósitos, el euro digital no presentaría tales riesgos, ni siquiera en situaciones de crisis extremas e improbables", defendió Giovannini.

Por último, los grandes bancos ven en el euro digital un competidor de sus propias soluciones de pago, entre ellas Wero, el nuevo sistema paneuropeo.

¿Cuándo se lanzará?

El BCE espera comenzar a emitir euros digitales en 2029, si se aprueba la legislación necesaria antes de fin de año.

La Comisión Europea presentó un proyecto de ley hace ya tres años, que se había estancado por completo en el Parlamento Europeo.

Simbolo de "euro" a las afueras del BCE. | AFP

Este martes precisamente se desbloqueó la situación, ya que el comité de asuntos económicos del Parlamento dio luz verde a la apertura de negociaciones con los Estados miembros, con el fin de llegar a un acuerdo sobre este texto.

Dichas conversaciones deben empezar hacia septiembre.

El BCE dice estar listo para lanzar una fase piloto a mediados de 2027, con el fin de probar este futuro medio de pago antes de su lanzamiento efectivo.

"El euro digital reducirá la dependencia (de soluciones no europeas) en toda la zona del euro y abarcará todos los tipos de pagos. Ninguna otra iniciativa tiene la misma ambición de fortalecer de manera estructural la soberanía europea", consideró Giovannini.

AFP

AFP AP

AP AFP

AFP Freepik

Freepik Simbolo de "euro" a las afueras del BCE. | AFP

Simbolo de "euro" a las afueras del BCE. | AFP